全球范围内,美国数据中心数量遥遥领先,亚太市场是全球数据中心市场的亮点,与2018年同期相比投资增长达到12.3%,增速遥遥领先。截止2019年中国数据中心数量大约有7.4万个,大约能占全球数据中心总量的23%,北京、上海、广州、深圳等一线城市数据中心资源最为集中。中国电信、中国移动、中国联通市场份额较大,具备资源优势。AI、5G、区块链等场景化应用以及工业计算需求助力行业发展,2025年中国数据中心IT投资将超7000亿元。

万物数据化另大数据中心的构建势在必行

互联网的高速发展使得万物数据化,数据量和计算量呈指数爆发,赛迪顾问数据显示,到2030年数据原生产业规模量占整体经济总量的15%,中国数据总量将超过4YB,占全球数据量30%。数据资源已成为关键生产要素,更多的产业通过利用物联网、工业互联网、电商等结构或非结构化数据资源来提取有价值信息;而海量数据的处理与分析要求构建大数据中心。

大数据中心定义

数据中心是指按照统一标准建设,为集中存放的具备计算能力、存储能力、信息交互能力的IT应用系统提供稳定、可靠运行环境的场所。数据中心按照服务的对象可以分为企业数据中心(EDC)和互联网数据中心(IDC)。企业数据中心指由企业或机构构建并所有,服务于企业或机构自身业务的数据中心。互联网数据中心由IDC服务提供商所有,通过互联网向客户提供有偿信息服务。

按照机架数量规模可以将数据中心划分为以下五种类型。

大数据中心产业链

大数据中心产业链包括:上游基础设施及硬件设备商、中游为运营服务及解决方案提供商、下游为数据流量用户,温控设备是底层设施的保障。大数据中心是新基建的能量,汇聚了所有行业的数据、存储和分析,其重要性可见一斑,而大数据中心背景下,IDC和服务器是枢纽,也是行业最先受益的重要领域。

电力设备为成本大头,高压直流输电(HVDC)有望成为数据中心主流选择

低成本是数据中心运营商建立竞争优势的关键。数据中心成本由建设成本和运营成本构成。在数据中心的建设成本中,电力设备成本最高,其占比达55.6%。而与PUE指标关系密切的散热设备(为服务器、网络设备及电力设备提供空调散热)占比第三,为16.7%,核心设备一般5年进行更换替代。在IDc建设或改造中选用PUE更低的温控方案将成为国内IDc建设的必然选择。

而数据中心的运营成本的主要是IP骨干网和城域网分摊及电费,其占比分别为29%、28%。因此无论是供电设备还是电费,两者均是数据中心的成本大头。因此,降低电力基础设施采购成本,提高电源使用效率,是数据中心降成本的两大关键手段。

全球数据中心产业现状

1、美国数据中心数量遥遥领先

从全球范围来看,美国数据中心的数量最多,其占比达44%。其次是中国‘’日本、英国、澳大利亚、德国,其占比分别为8%、6%、6%、5%。

2、数据中心投资稳步增长

云计算、大数据、物联网、人工智能等新一代信息技术快速发展,数据呈现爆炸式增长,数据中心建设成为大势所趋。世界主要国家和企业纷纷开启数字化转型之路,在这一热潮推动下,全球数据中心IT投资呈现快速增长趋势。全球及中国数据中心IT投资规模增长率均高于全球GDP增长率(2.3%)和中国GDP增长率(6.1%)。

3、亚太市场投资增速最快

从全球数据中心建设发展来看,世界前三大数据中心市场——美国、日本和欧洲的数据中心IT投资规模仍占全球数据中心IT投资规模的60%以上,美国保持市场领导者地位,在数据中心产品、技术、标准等方面引领全球数据中心市场发展。亚太市场仍是全球数据中心市场的亮点,与2018年同期相比增长达到12.3%,数据中心IT投资规模达到751.7亿美元,主要动力仍来自中国数据中心市场稳步发展,移动互联网、云计算、大数据、人工智能等应用深化,互联网+,人工智能x,工业互联网建设加速。

中国数据中心建设现状

1、数据中心机架规模

2019年中国数据中心数量大约有7.4万个,大约能占全球数据中心总量的23%,数据中心机架规模达到227万架,在用IDC数据中心数量2213个。数据中心大型化、规模化趋势仍在延续,区域性应用、多层级集团企业均倾向通过规模化建设避免盲目建设和重复投资。

2、IDC市场规模

中国IDC圈研究中心发布的《2019-2020年中国IDC产业发展研究报告》显示,中国IDC业务市场规模在日益增长的客户需求带动下仍保持稳定增长。2019年,中国IDC业务市场规模达到1562.5亿元,同比增长27.2%,增速放缓2.6个百分点,市场规模绝对值相比2018年增长超过300亿元。

得益于5G、工业互联网以及人工智能等新技术的应用,各级政府部门,企事业单位纷纷加强了数据中心的建设及网络资源业务整合力度。在很大程度上推动了中国IDC行业客户需求的充分释放,拉升了IDC业务市场规模的持续增长。预计2019-2022年,中国IDC业务市场规模复合增长率将达到26.9%。

3、数据中心分布情况

我国对数据中心的需求主要集中在北京、广东、上海、浙江、江苏等经济发达省份,这些地区人口以及互联网用户密度远远领先中西部地区,互联网用户密度最大,大型互联网、云计算、科技创新类企业、政企用户数远远领先其他地区,对数字经济的贡献也更大,因此是我国数据中心业务需求最旺盛的区域。从全国范围来看,北京、上海、广州、深圳等一线城市数据中心资源最为集中,其上架率达到60%-70%。

此外,中部、西部、东北地区可用数据中心资源丰富,规模较大,价格优势明显。这些地区土地资源丰富,建设租金成本较低,网络质量、建设等级及运营维护水平也较高,适合建立大型及超大型数据中心。例如:百度最大的数据中心位于山西省阳泉市,服务器设计装机规模超过16万台;阿里江苏云计算数据中心在南通签约,建成后将成为阿里巴巴华东地区最大的云计算中心基地,承载30万台服务器。

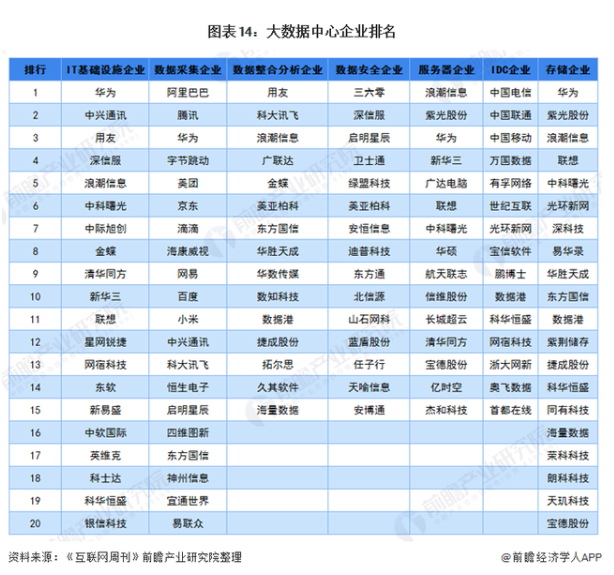

中国数据中心市场竞争格局

中国电信、中国移动、中国联通市场份额较大,具备资源优势。运营商核心优势在于对带宽资源的垄断,包括拥有大量机房、骨干网络宽带和国际互联网出口宽 带资源。就市场规模而言,基础电信运营商占据着中国 IDC 市场约 65%的份额,但是一半以 上为自用,其他的机房遍布全国,在核心城市的 IDC 资源布局不多且客户较为分散。且目前 的劣势在于 IDC 非主业,专业性不足,市场响应慢,局部供需不平衡,不符合市场微观需要, 且只提供各自网络接口,无法满足服务高时效和客户定制化需求。

数据中心大型化、规模化成为行业发展趋势

2019年,超大型、大型数据中心数量占比达到12.7%,规划在建数据中心320个,超大型、大型数据中心数量占比达到36.1%。这一数据与美国相比仍有较大差距,美国超大型数据中心已占有到全球总量的40%,大型数据中心仍有较大的发展空间。

行业发展驱动性因素

1、AI、5G、区块链等场景化应用,为数据中心发展打开新的成长空间

在国家政策和资本的共同推动下,AI生态不断完善, AI场景化应用加速落地,AI基础设施服务服务将迎来快速发展新时期。5G商用在即,大量基于5G的应用在金融、制造、医疗、零售等传统行业中开始示范与推广,VR/AR、自动驾驶、高清视频、智能交通、智能医疗等应用需求也将为数据中心市场发展与服务模式创新打开成长空间。2019年底,政府首次将区块链技术发展列为国家战略重点方向,未来,区块链技术在应用场景上将从当前的跨境交易、商品溯源、金融创新、供应链整合等经济领域,延伸到民生需求、城市治理和政务服务等社会政策和公共服务领域,必然带来大量分布式计算、分布式存储、分布式数据库管理需求,这些均离不开大数据中心做支撑。

2、工业计算需求旺盛,成为未来数据中心发展新动力

作为新一代信息技术与制造业深度融合的产物,工业互联网日益成为新工业革命的关键支撑,我国拥有巨大的信息化、数字化、智能化应用市场,传统行业的信息化改造、数字化及智能化升级,未来企业上云、设备上云步伐将加快,工业计算需求将爆炸式增长,并且,国家高度重视工业互联网的发展,2019 年3 月工业互联网首度写入政府工作报告,提出要围绕推动制造业高质量发展,打造工业互联网平台,拓展“智能+”,为制造业转型升级赋能。工业互联网的应用部署与发展,工业计算服务需求将成为未来数据中心发展新动力。

2025年中国数据中心IT投资将超7000亿元

大数据中心背后有几个名词:数据库、区块链、数字货币、IT设备、云计算等。数字货币是区块链的应用之一,区块链是大数据的技术架构、云计算是区块链技术的技术支撑,IT设备是大数据的外在的储存之地。在海量数据存储的背景下,IT设备将迎来投资热潮,预计到2025年IT设备投资将达7070.9亿元。

以上数据来源于前瞻产业研究院《中国大数据产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。